Những điều cần lưu ý trong hợp đồng bảo hiểm nhân thọ

20/04/2023 902

Hợp đồng bảo hiểm nhân thọ là một hình thức bảo hiểm được nhiều người lựa chọn để bảo vệ cho tương lai của mình và gia đình. Tuy nhiên, khi ký kết hợp đồng, nhiều người không chú ý đến các điều khoản quan trọng trong hợp đồng và có thể rơi vào những “bẫy ngầm” khiến cho quyền lợi của họ bị giảm sút hoặc bị mất hoàn toàn. Trong bài viết này, chúng ta sẽ cùng tìm hiểu về những điểm cần lưu ý trong hợp đồng bảo hiểm nhân thọ để tránh những tình huống tranh chấp xảy ra.

Lưu ý quan trọng trong hợp đồng BHNT mà không phải ai cũng biết

Không đọc kỹ và hiểu rõ các điều khoản trong hợp đồng

Các điều khoản trong hợp đồng bảo hiểm nhân thọ rất phức tạp và có thể gây hiểu nhầm nếu không đọc kỹ. Việc không hiểu rõ các điều khoản này có thể khiến cho bạn bị mất quyền lợi hoặc bị giảm sút quyền lợi trong trường hợp xảy ra sự cố.

Đừng bao giờ ký kết hợp đồng nếu bạn không hiểu rõ các điều khoản trong hợp đồng.

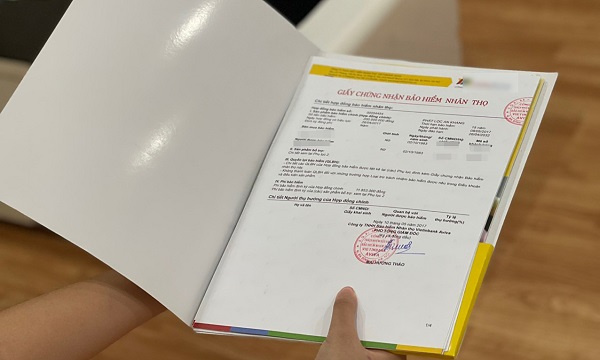

Không kiểm tra chính xác thông tin trong hợp đồng

Lưu ý trong hợp đồng bảo hiểm nhân thọ

Khi điền thông tin trong hợp đồng, bạn cần phải đảm bảo rằng tất cả các thông tin đều chính xác và không có sai sót. Việc điền sai thông tin có thể khiến cho hợp đồng không có giá trị và bạn không được hưởng quyền lợi trong trường hợp xảy ra sự cố.

Trong quá trình điền, nếu bạn phát hiện bất kỳ sai sót nào, hãy liên hệ với công ty bảo hiểm để sửa chữa. Đừng bao giờ bỏ qua bất kỳ thông tin nào trong hợp đồng.

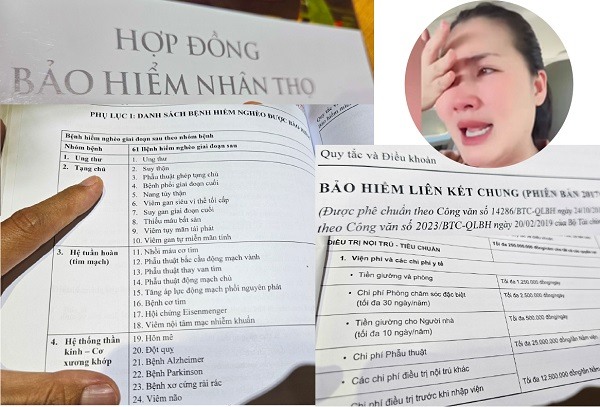

Không đọc kỹ các điều kiện bảo hiểm

Các điều kiện bảo hiểm là một phần rất quan trọng trong hợp đồng bảo hiểm nhân thọ. Các điều kiện này quy định về các trường hợp mà công ty bảo hiểm sẽ chi trả và không chi trả tiền bảo hiểm. Nếu bạn không đọc kỹ các điều kiện này, có thể khiến cho bạn bị mất quyền lợi hoặc bị giảm sút quyền lợi trong trường hợp xảy ra sự cố.

Ngoài ra, bạn cũng nên đọc kỹ và hiểu rõ các điều kiện về hạn chế và loại trừ bảo hiểm, bao gồm cả các điều kiện về bệnh tật hoặc tai nạn không được bảo hiểm.

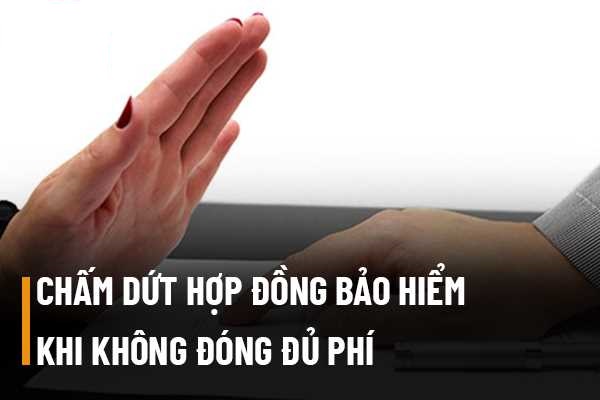

Không đóng đủ phí bảo hiểm

Nếu bạn không đóng đủ phí bảo hiểm, có thể khiến cho bạn không được hưởng quyền lợi trong trường hợp xảy ra sự cố hoặc phải trả thêm phí bảo hiểm.

Lưu ý trong hợp đồng BHNT

Một số câu hỏi thường gặp về bảo hiểm nhân thọ

1. Đóng bao nhiêu tích lũy cần đó?

Sai. Đóng 100 triệu đồng mỗi năm không có nghĩa là bạn sẽ tích lũy được cả số tiền đó. Hầu hết các hợp đồng bảo hiểm nhân thọ có 4 loại phí khác nhau: phí ban đầu, phí rủi ro, phí quản lý hợp đồng và phí quản lý quỹ. Những phí này thường rất cao trong những năm đầu tiên của hợp đồng.

2. Lãi suất cam kết có khác với lãi suất minh họa không?

Có. Theo quy định của Bộ Tài chính, một hợp đồng bảo hiểm nhân thọ sẽ liệt kê hai mức lãi suất: lãi suất cam kết và lãi suất minh họa. Lãi suất cam kết là mức lãi suất mà bạn được đảm bảo nhận được, trong khi lãi suất minh họa chỉ là giả định về lãi suất trên thị trường.

3. Rút 1 phần tiền trong bảo hiểm về và vẫn được bảo vệ?

Đúng. Nếu khách hàng rút hết tiền trong hợp đồng bảo hiểm, hợp đồng sẽ chấm dứt và không còn bảo vệ khách hàng nữa. Tuy nhiên, nếu chỉ rút một phần tiền, khách hàng vẫn sẽ được bảo vệ. Tuy nhiên, hàng năm bạn vẫn sẽ bị trừ các loại phí rủi ro và chi phí rủi ro này sẽ càng tăng khi bạn càng già. Đến một thời điểm nào đó, tiền trong tài khoản sẽ về 0 và bạn sẽ không được bảo vệ nữa.

Câu hỏi về bảo hiểm nhân thọ

4. Mua BHNT là bảo vệ toàn diện?

Sai. Mua một hợp đồng bảo hiểm nhân thọ không đồng nghĩa với việc bảo vệ cho tất cả. Bảo hiểm chỉ bảo vệ cho sản phẩm được đưa ra trong hợp đồng, ví dụ như bảo vệ sức khỏe hoặc bảo vệ nhân thọ. Nếu khách hàng nghĩ rằng mua một hợp đồng bảo hiểm là được bảo vệ cho tất cả các khía cạnh, điều này có thể dẫn đến những khiếu nại và cáo buộc lừa đảo sai về bảo hiểm.

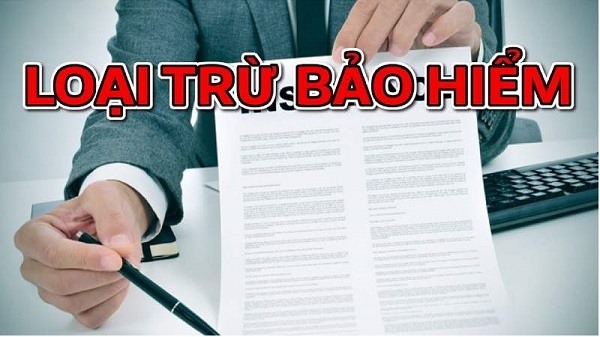

5. Loại trừ trong bảo hiểm là gì?

Bảo hiểm có các loại trừ nhất định. Phần này đặc biệt lưu ý. Nếu tư vấn viên không tư vấn kỹ hoặc giấu giếm bệnh tật của khách hàng, khi công ty bảo hiểm chứng minh được bệnh tật có sẵn từ trước, khách hàng vẫn sẽ không được bảo vệ, gây thiệt hại về quyền lợi cho khách hàng.

Loại trừ bảo hiểm

6. Quy định về thời gian chờ của một số bệnh là như thế nào?

Thời gian chờ là điều khoản có trong hợp đồng bảo hiểm. Điều này áp dụng đối với các bệnh như ung thư hoặc các bệnh đặc biệt, thường là 30, 60 hoặc 90 ngày. Nếu khách hàng mắc phải những căn bệnh này trước khi hết thời gian chờ, họ sẽ không được bảo vệ. Không phải lúc nào cũng mua bảo hiểm là được bảo vệ ngay lập tức với tất cả các loại bệnh.

7. Khách hàng có quyền trả lại hợp đồng không?

Khách hàng có thời hạn 21 ngày để đọc và xem xét hợp đồng bảo hiểm của mình, tương tự như chính sách đổi trả hàng sau khi mua. Khách hàng có thể dành một thời gian đọc kỹ từng trang của hợp đồng và nếu không ưng ý, họ có thể sửa chữa hoặc thậm chí lấy lại tiền của mình.

Với những điều cần lưu ý khi ký hợp đồng bảo hiểm nhân thọ mà chúng tôi đã liệt kê trên đây, hy vọng rằng các bạn sẽ có thể tự tin hơn trong việc chọn mua và sử dụng sản phẩm bảo hiểm này. Tuy nhiên, hãy luôn cẩn trọng và tìm hiểu kỹ trước khi ký kết hợp đồng để đảm bảo quyền lợi và trách nhiệm của cả hai bên được bảo vệ và đảm bảo.